[导读]其实2018年第一季度所呈现出的家居市场态势将是未来3年的一个“新常态”!市场不会再有爆发式的增长需求,将持续处于一个盘整的阶段,企业的业绩增长靠市场没戏了,只能靠自己。企业的好与坏,发展潜力大与小,行 ...

其实2018年第一季度所呈现出的家居市场态势将是未来3年的一个“新常态”!市场不会再有爆发式的增长需求,将持续处于一个盘整的阶段,企业的业绩增长靠市场没戏了,只能靠自己。企业的好与坏,发展潜力大与小,行还是不行,都将暴露得一览无余!

在上一篇专栏,笔者做过一个论断:“中国家居业的大整合时代来了。”本文将就这个观点继续深化,分析和解读大整合时代中国家居业“新常态”的四个发展趋势。

趋势1:细分品类品牌格局成型

近日,TATA木门创始人吴晨曦在“君和会”家居企业家商学第一期活动上做了一次分享,现场仅门窗行业就有10几个老板。吴老师讲得很OPEN,听者也都是带着尊敬和学习的心态,很认真。这其实反映出一个现象,TATA是中国木门行业的第一品牌已经为同行所接受和认同,其优秀的企业文化和出众的管理理念也倍受同行关注。

像TATA和梦天之于木门,在定制行业有欧派、索菲亚、尚品宅配;在地板行业有圣象、大自然、久盛;在瓷砖行业有马可波罗、东鹏、诺贝尔;在集成吊顶行业有奥普、友邦、法狮龙;软体行业有顾家和敏华。其他品类不一一列举,这些都表明一个现象:家居行业的各个细分品类品牌格局正在形成,而且强势品牌的规模成长性又十分强劲。

要了解品类品牌格局的形成,还要分析下行业过去20年发展的大背景,在笔者看来大致可以分为三个阶段。

1998—2008 产品品牌阶段 这个时期市场需求爆发式增长,产品供不应求,有产品不愁卖,甚至经销商要“走门子找关系”才能拿到货。此时,行业尚未形成全国性强势渠道,大家赚钱也都很容易,大部分工厂和大的代理商也都是从这个阶段发展起步,并不断壮大起来的。

2008—2017 行业品牌阶段 这个时期是渠道快速发展阶段,红星美凯龙和居然之家在全国快速连锁,形成全国性的强势渠道。在红星、居然进行全国扩张的同时,中国家居产业各个细分品类出现了一批代表性的工厂,形成了一批有代表性的行业品牌。这个时期的特点是渠道为王,得渠道者得天下,能在红星、居然拿到好位置,发展赚钱那都不是事儿!

2018—2020 从品类品牌向消费者品牌发展过渡阶段 在第二阶段的末期,各个细分品类形成了一批强势的品牌,无论是规模,还是发展增速,抑或品牌口碑都大幅领先,这个时候笔者认为出现了行业品牌的高级阶段——“品类品牌”。规模已经具备,品牌口碑已经有了,这样的品牌可以代表一个品类了。我们拿其他行业举例,在提到家电中的空调、冰箱、洗衣机时,怎么都绕不开美的、格力和海尔;代表手机行业消费品牌的就是苹果、华为、小米和VIVO;高端白酒就是茅台、五粮液。

在第三阶段,家居行业明显的特征是每个细分的品类都形成了龙头,品牌第一集团、第二集团、第三集团形成层次感,品牌格局初步成型。我们大致可以判断出,处于第一集团的品牌发展的势能会更大、获取的资源会更多、增长的速度会更快,品类品牌格局会越来越清晰,并开始向消费者品牌迈进。因此,2018-2020这3年,想要有所作为的企业必须在细分品类争取到一个有利的品牌位置,否则就得进行企业的重新定位,走差异化发展之路。

趋势2:企业品类扩张热情高涨

值得关注的是,虽然细分品类已经形成了强势的品牌,但这并不意味着缺少挑战者,尤其是跨行的进入者。因为在中国的家居业,多品类,乃至多元化,甚至多品牌正在成为一股不可阻挡的大趋势。

做橱柜的欧派、志邦、金牌、我乐等从衣柜开始杀入全屋定制;做全屋定制的索菲亚、尚品宅配、好莱客从衣柜到橱柜,再到木门;顾家家居从休闲皮沙发到布艺、功能、软床、床垫,除了软体全品类还在做定制;连一向强调只专注做门的TATA,也有了墙板和铝木门窗;做地板的圣象和大自然更是大家居扩张的急先锋!现实情况是,家居企业都在主动和被动地进行品类扩张与多元化。

在笔者看来,造成这种局面的主要原因有三个:一是消费者有需求,需要集成的解决方案;二是大的企业规模增长与更大发展的需要;三是经销商房租、人员等销售成本的激增,单一品类的客单值和利润率不足以支撑其经营,不得不进行经营品类的丰富。

多品类与多元化到底对或不对,好还是不好,在企业经营管理范畴貌似没有结论性的答案。先说失败的案例,时间远一点的有巨人集团。史玉柱曾经反省其最大的失误之一就是盲目追求多元化扩张。当年巨人集团从IT到房地产业,再到保健品,同时跨入多个行业,急于铺摊子,最终因为资金链断裂,巨人一夜驾崩!

再说时间近一点的企业娃哈哈。据媒体公开报道显示,娃哈哈在2012年销售收入出现下滑之后,开始加快多元化步伐,先后进入婴幼儿奶粉、商场零售、白酒等领域。一系列的极速多元化扩张之后,结果大多是以失败收场。哇哈哈寄望凭借饮料行业的强势渠道打通其他多元化方向的坦途,最终的结果是多元化战略并未能为主业分忧,反而成为拖累。

有失败的也有成功的,成功的代表就是中国的海尔。1984年,海尔集团的前身——青岛电冰箱总厂引进德国利勃海生产设备的技术,从事电冰箱的生产和销售。到2010年海尔集团销售收入过千亿,产品线涵盖冰箱、空调器、洗衣机、彩电、小家电、整体厨房(橱柜、厨电)等27个门类。近年来,海尔更是大举进军整体家装、智能家居等更为复杂的领域。在海尔的发展历程中,多元化是最重要的成长方式,目前来看海尔的多元化经营堪称中国企业的成功典范。

在成熟的家电行业中,美的的品类扩张与多元化非常成功,格力专注于空调也成为千亿巨头。家居企业到底要不要进行品类扩张,要不要进行多元化经营?笔者个人的观点是“顺势而为、量力而行”!

首先,品类多元化要有一个相对科学的逻辑。比如欧派从橱柜到衣柜,索菲亚从衣柜到橱柜,再到木门,逻辑就很清晰,都是木作定制产品,新品类和原有业务可以很好地协同与融合。

其次,资源与能力要匹配。企业品类扩张要具备资金、产品研发、生产制造、销售渠道布局、人员团队等不可或缺的资源与能力。如果资源不充分、能力有欠缺,结果可能新业务没起来,原有业务一落千丈,那就得不偿失啦!

对于大多数家居企业而言,品类扩张不是大学问,怎么加才是,加得不好企业可能就要垮台。总结:“选择没有错,但一定是以成败论英雄”。

趋势3:强渠道与多元渠道共存

2017年底,红星美凯龙A股上市;2018年2月,阿里投资居然之家。可以肯定的是,这两大渠道的资本事件会让其全国连锁扩张的速度更快、更猛烈。

截止目前,两大家居渠道巨头的数据是这样的:红星美凯龙在全国拥有256家卖场,2018年计划新开100家;居然之家在全国已经有超过225家卖场,2018年计划再连锁100家。

可以肯定的是,未来3-5年,红星和居然两大强势渠道连锁速度会更快,仍然是家居行业最具权势和强势的渠道。对于工厂也好,经销商也好,都是严峻的考验,能否跟得上、跟得起?无疑,如何看待红星、居然两大强渠道,采取什么样的策略可能要老板们好好花心思来思考。

值得借鉴的还是家电行业。中国家电行业品牌的发展绕不开国美和苏宁的渠道扩张。

1993年,黄光裕把北京的一家小门面变成一家大型电器商城;1995年,国美电器商城在北京从一家变成了10家;1999年国美从北京走向全国,到2016年国美电器集团门店达到了1790家,覆盖全国434个大、中城市。

1999年,苏宁从空调经销商转型家电连锁零售,在南京新街口开办了当时中国单店营业面积最大的综合电器店,全面导入连锁经营模式。随后苏宁快速发展,通过“租、购、建、并”在全国快速扩张。2009-2011三年间平均每年净新增门店数量超过290家。截止2016年,苏宁在全国门店数量为1576家(包括港澳、日本)。从一线城市到四线城市,苏宁高峰时期共开设了1700家实体连锁店。

过去20年中国家电行业大浪淘沙,产业整合与品牌格局基本定型。过程虽然千辛万苦,但跟随国美、苏宁的渠道扩张挺过来的品牌都剩下了,并成为最后的胜利者,形成了美的、海尔、海信等消费者品牌。在今天,在移动互联网大数据、电商等新技术、新渠道快速发展的大背景下,这些品牌企业有了品牌话语权和自主发展权。

我们再看家居建材行业,红星与居然两个连锁渠道的发展轨迹和国美、苏宁有很多相像的地方。笔者的判断是,未来5年之内红星、居然还是家居建材企业最主要的渠道。虽然他们的扩张已近“疯狂”,但想要在家居行业成为美的、海尔这样的品牌,正确的策略貌似还是跟随。虽然代价可能是“血淋淋”的,因为也没有什么其他的好办法,除非你是董明珠,但这可能更难!

值得关注的是,虽然有两大强渠道,但家居行业的渠道多元化正在加速形成。全装修政策的强制落地让房地产巨头布局定制精装,家装零售市场的整装成为大风口,此外加上已经成熟的天猫、京东电商渠道,以及设计师平台渠道,家居行业渠道的多元化对于有实力的大企业来讲是机会也是挑战,应该在全渠道方面加快布局。对于走差异化经营路线的品牌可以选择一两个渠道进行深耕。

趋势4:优质企业加速“资本化”

资本还从来没有像现在这样青睐家居行业,从2016年开始,家居制造企业进入了资本的狂飙突进时代。据不完全统计,目前家居行业已经有40余家A股上市企业。未来3年,家居企业的IPO数量和速度都不会慢下来。

据不完全统计,截止目前,中国上市公司数量逼近3500家,其中沪市的上市公司数量达到了1400家、深市共有2095家上市公司。研究这3500家公司我们会发现一个普遍规律,上市的都是各行各业的优秀公司。放眼美国也是如此,美国最好的科技公司、 IT互联网公司都是上市公司。当然也有不上市的优秀公司,比如华为、宜家,但这毕竟是个案。

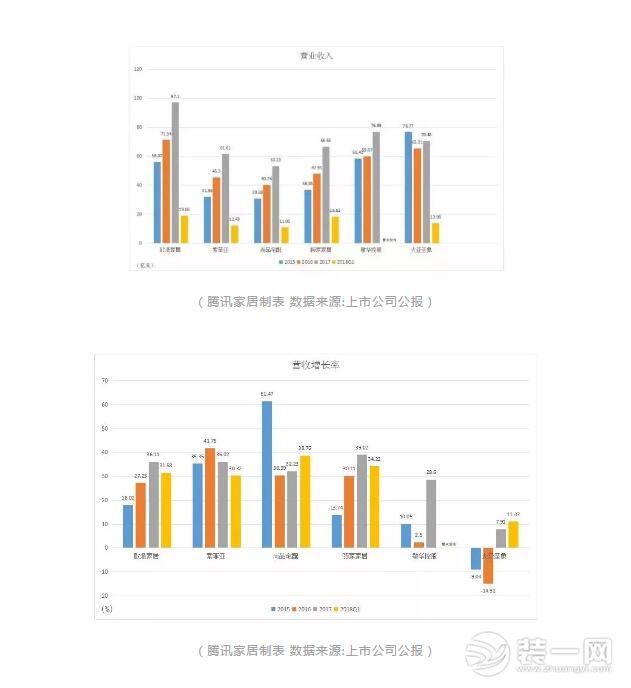

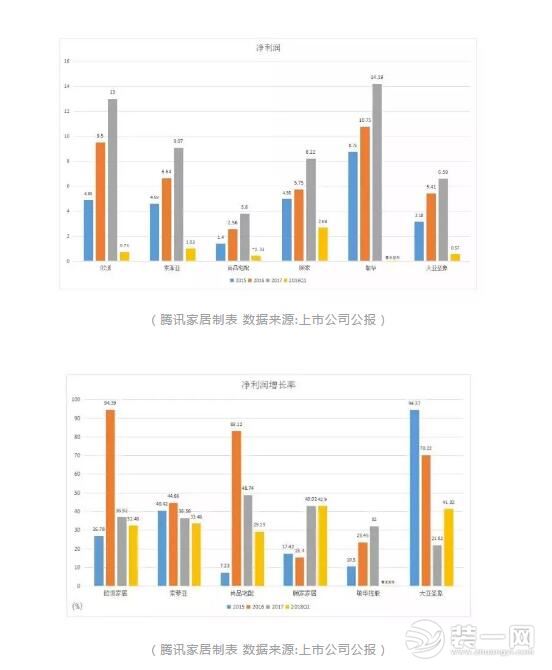

我们看几个品类的龙头代表,从最近3年的营收、利润增长情况看上市对于公司经营的影响,从数据的角度来分析企业上市对于公司的价值。

数据最有说服力,也不会说假话。从3年的经营业绩指标来看,上市后这些企业都保持了较高的发展增速。上市后,企业除了在产品研发、渠道布局等方面发力之外,还通过资本投资、并购等手段进行业务扩张与布局。

在笔者看来有四股资本力量在搅动着家居行业。一是像红杉、达晨、今日为代表的投资公司;二是以阿里、腾讯、百度、京东、顺为这样的互联网巨头;三是红星、居然这样的渠道资本,他们正在广泛的投资入股优质家居企业;四是已经上市的家居企业,比如顾家、敏华、索菲亚等,通过投资整合并购也在深刻改变着行业对资本的认知。

可以肯定的是,未来3-5年,优质的家居企业大多会走上资本化道路,大趋势之下我们最应关注的是家居行业老板们对于资本的态度。企业上市、资本化好的一面在于可以推动企业规范化、透明化;核心员工有了退出机制,也可以打开融资通道。但如果抱着投机心态、急功近利,不顾一切把企业资本化,可能就是抱薪取火。终究,家居是以制造和服务为核心的行业,只有专注事业、聚焦主业,资本才能真正成为助推企业发展的力量。

(转自网路)